2024年,美国商品和服务贸易逆差达到9184亿美元,相当于每天从海外净进口超过25亿美元的商品和服务,而这种状态已经持续了整整49年!

将近半个世纪的贸易逆差是一个结构性的经济现象。它对美国来说是好事还是坏事?特朗普反复喊着要消灭逆差,有没有可能做到?

一、美国贸易数据

2024年美国商品贸易逆差1.2117万亿美元,服务贸易顺差2933亿美元,两项相抵,净逆差9184亿美元。这个数字比2006年的前高点8000亿美元还高出15%,创了历史新纪录。

美国的逆差几乎全部来自商品贸易,在服务贸易上美国其实是全球最大的顺差国。金融服务每年顺差接近2000亿美元,知识产权使用费顺差1440亿美元,商业咨询顺差1640亿美元。也就是说,美国出口的是知识服务,进口的是实物。华尔街的投行靠服务赚了大钱,但美国老百姓用的手机、穿的衣服、开的车,大量依赖海外制造。

逆差的来源也高度集中。2024年对华商品逆差2954亿美元,排第一,欧盟2356亿,第二,墨西哥1718亿,第三,越南1235亿,第四,日本685亿,第五。前五大逆差来源合计占了美国总逆差的七成以上。

值得注意的是,中国在美国贸易逆差中的占比正在快速下降。2018年中国占美国总逆差的47.5%,到2024年已经降到24.6%,减少了将近一半。但美国的总逆差不减反增,从2017年的6100亿飙到2024年的9184亿,涨了50%。也就是说,从中国少买的东西,美国转头从越南、墨西哥、印度等国买了回来,总量不但没降,反而更高了。

这就引出一个核心问题,美国的逆差不是某一个贸易伙伴造成的,而是自身经济结构决定的。

二、原因

1944年布雷顿森林会议,44个国家在新罕布什尔州达成协议,确立了美元与黄金挂钩、各国货币与美元挂钩的国际货币体系。从那一刻起,美元成了全球贸易的结算货币和储备货币。这个安排给了美国一项超额特权:美国可以用自己印的钞票去全世界买东西。

1950年代的美国是全球最大的制造业强国。制造业占GDP的28%,占非农就业的32%,汽车、钢铁、电子产品,美国工厂的产能冠绝全球。那时候美国不仅没有逆差,反而通过马歇尔计划向战后的欧洲和日本大量输出商品和资本。

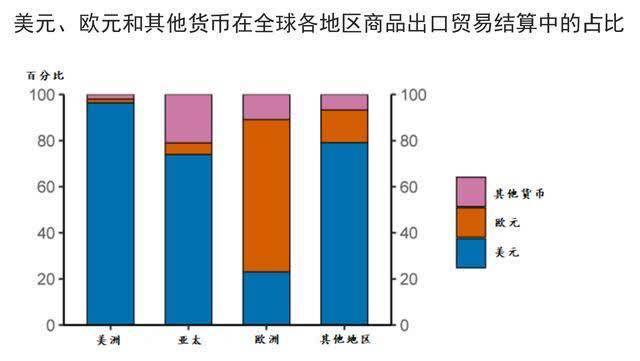

转折发生在1970年代。1971年尼克松宣布美元与黄金脱钩,布雷顿森林体系崩溃。此后美元进入浮动汇率时代,但因为全球贸易和石油结算已经离不开美元,美元的储备货币地位非但没有动摇,反而进一步巩固。到今天,全球央行外汇储备中58%是美元,90%的外汇交易涉及美元,亚洲地区74%的国际贸易用美元结算,美洲地区这个比例更是高达96%。

与此同时,美国经济内部发生了一场革命。1980年,金融和房地产行业的增加值在GDP中的占比首次超过制造业,这是一个划时代的节点。此后,金融化的速度越来越快。1965年到1980年,金融利润占美国国内总利润的均值是17%,制造业是49%,到2000年到2015年,这两个数字调了个,金融利润升到28%,制造业降到22%。

而1953年美国制造业占GDP的28%,占就业的32%,到2024年,制造业占GDP降到约10%,占就业不到9%。70年时间,制造业在美国经济中的份额缩水了三分之二。

这不是因为美国工厂的效率下降了,恰恰相反,美国制造业的实际产出一直在增长,只是增速慢于金融和科技行业,但是美国经济的重心从造东西转向了设计产品、管理产品、给产品定价。苹果手机在中国组装,但芯片架构设计在加州,操作系统在库比蒂诺,利润的大头回到了美国。波音飞机的零部件来自全球几十个国家,但核心技术和品牌价值留在西雅图。美国企业越来越倾向于把制造环节外包到劳动力成本更低的地方,自己只留下研发、设计、品牌和金融这些利润率最高的部分。

全球化和信息技术革命加速了这个过程。1994年北美自由贸易协定生效,大量美国制造业迁往墨西哥。2001年中国加入世贸组织,全球供应链进一步重组,美国经济政策研究所的数据显示,2001年到2018年间,中美贸易逆差的扩大导致美国流失了约340万个制造业岗位。

所以美国的逆差来自于产业升级的副产品。美国主动选择了放弃中低端制造,占据价值链顶端,代价就是商品贸易上的持续逆差。

三、影响

从宏观经济学的角度,贸易逆差本身不一定是坏事。1960年,比利时裔美国经济学家罗伯特·特里芬提出了一个著名的悖论,后来被称为特里芬困境:全球贸易需要美元作为流动性,而美元要流出美国只有一条路径,就是美国从海外进口多于出口,也就是保持贸易逆差。换句话说,只要美元还是全球储备货币,美国就必须保持逆差,否则全世界会陷入美元荒。

这个困境在布雷顿森林体系时期已经显现。1959年,流通中的美元就已经超过了美国黄金储备所能支撑的数量。到1971年尼克松关闭黄金窗口时,35美元兑1盎司黄金的官价早已名存实亡。四年后的1975年,1盎司黄金的市场价已经涨到180美元。美元贬值了,但全世界对美元的依赖不减反增,因为没有替代品。

从国际收支的角度看,贸易逆差和资本流入是一枚硬币的两面。美国每年进口超过出口将近1万亿美元,但同时每年也有将近1万亿美元的外国资本流入美国,购买国债、股票、房地产和企业。全球投资者愿意把钱放在美国,因为美国有全球最深、最具流动性的金融市场,有相对完善的法治和产权保护。

这里有一个很反直觉的现象,美国是全球最大的净债务国,净国际投资头寸约为负18万亿美元,但美国的海外投资收益却是正的。原因在于美国对外投资主要是股权类资产,比如直接投资和股票收益率高,而外国在美国的投资主要是国债类的债务类资产,收益率低。用低息借来的钱去做高收益投资,赚差价,这就是超额特权的核心。

但逆差的负面效应也很真实。制造业空心化导致蓝领工人大量失业,铁锈带州的衰落不是抽象的经济数据,而是具体的工厂关门、社区凋敝、药物滥用。全球化的收益集中在硅谷和华尔街,成本却分摊到了俄亥俄和密歇根。2016年特朗普赢得大选,铁锈带的翻转是关键因素,那些失去制造业工作的选民用选票表达了愤怒。

那么特朗普能消灭逆差吗? 2018年特朗普对中国发起贸易战,对数千亿美元的中国商品加征25%关税。结果2018年对华逆差不降反升,达到4192亿美元的历史峰值。虽然此后对华逆差逐步下降到2024年的2954亿,但美国的总逆差反而从6100亿涨到了9184亿。

哈佛大学经济学家David Autor等人2024年1月发表的研究得出结论,关税对受保护行业的美国就业既没有显著也没有重大影响,而外国的报复性关税在农业等领域造成了明显的负面就业冲击。美中贸易全国委员会和牛津经济研究院的联合研究指出,特朗普关税导致美国净损失了24.5万个工作岗位。

关税为什么没用?因为逆差的根源不在关税,而在宏观经济的基本面。有一个简单的恒等式是,贸易逆差等于国内投资减去国民储蓄。美国的国民储蓄率长期偏低,只有约17%,而中国高达45%。美国财政赤字持续扩大,相当于政府在替全民花未来的钱。只要储蓄不够、花得太多,逆差就是必然结果,关税只能改变逆差的来源国,改变不了逆差本身。

特朗普真正想要的,与其说是消灭逆差,不如说是用逆差做筹码。加关税的本质是一种谈判工具,迫使贸易伙伴在市场准入、知识产权、产业补贴等方面做出让步,同时向国内选民展示强硬姿态。但如果真的把逆差消灭了,就意味着美元不再大规模流出美国,全球美元流动性收缩,美元的储备货币地位反而会动摇。

结论

美国面对着一个终极悖论:想保住美元霸权,就必须接受逆差,想消灭逆差,就得放弃美元霸权。两者不可兼得,这是货币体系的底层逻辑。

当一个国家用自己印的钞票去换全世界的实物商品10倍股票配资,然后再用金融市场把这些钞票卖回去赚利差,很难简单地说它是亏了还是赚了,但是可以确定的是,贸易顺差也想要,美元霸权也想要,这在今天仍然是全球化分工的时代,是很难的…

富兴配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯